こんにちは!1歳と3歳を育てるdaisyです!

わが家は、昨年より「お金の大学」という本を参考に

お金の勉強をして「家計の見直し」をしています。

その中で2年間契約していた「ドル建て学資保険」を解約しました。

「ドル建て学資保険」を契約するにあたり、代わりに「ジュニアNISA」の「インデックスファンド」を始めようと考え、シュミレーションをしてみました。

前回「年金保険」と「つみたてNISA」を比較した時と

同様に比較していきたいと思います。

まずは、今回も①「同じ金額」で「同じ期間」積み立てた場合で比較します。

▼「ドル建て学資保険」月々$168.24(≒17,948円)10年間積み立てる

2020年9月時点 (1米$=106.68円)

▼「ジュニアNISA」月々19,000円を10年間積み立てる

※ジュニアNISAは、2023年までですが10年できるという仮定です

子供が18歳になった時点で

シュミレーション結果は

「学資保険」は266万円

「ジュニアNISA」は427万円

となりました☆

※元本(216万円)

そして、ジュニアNISAに関しては、「児童手当」を資金源としていたため

今後、「ジュニアNISA」に「児童手当」を2人分当てた場合を検討しました。

「ジュニアNISA」は2023年(あと3年)で廃止予定なので、その後は「つみたてNISA」で投資する場合もシュミレーションしました。

長男用

➤(3歳~5歳) 月々13,000円を「ジュニアNISA」で3年間積み立てる

➤(6歳~18歳)その後15年間ほったらかし

➤ (6歳~15歳) 「つみたてNISA」で月々10,000円を10年間積み立てる

➤(16歳~18歳)その後3年間ほったらかし

次男用

➤(1歳~3歳) 月々12,000円を「ジュニアNISA」で3年間積み立てる

➤ (4歳~18歳) その後15年間ほったらかし

➤ (4歳~15歳) 「つみたてNISA」で月々10,000円を12年間積み立てる

➤(16歳~18歳)その後3年間ほったらかし

児童手当金は0歳~3歳未満は「15,000円」3歳~15歳は「10,000円」支給されます☆

最終的にそれぞれ

長男が18歳になったときに「277万円」

※元本(166.8万円)

次男が18歳になったときに「324万円」

※元本(187.2万円)

になる想定です☆

ドル建て学資保険

契約内容

契約内容は、以下の通りです。

保険料: $168.24(≒17,948円)

払込期間:10年

解約返戻金額: $ 24,947.82 (≒2,661,433円) (契約から18年経過時点)

※2020年9月時点 (1米$=106.68円)

他、死亡保険、高度障害保険あり

長男が0歳のときに加入した「ドル建て学資保険」は、10年間払った後は「予定利率3%」で運用されるという記載がありました。

この保険を解約したのは、契約して2年が経ったところでした。

解約返戻金

子供にかかるお金が必要な時に「解約」して「解約返戻金」として積み立てたお金を受け取ることが出来ます。

この保険に関しては、契約年数が13年をこえると、返礼率は100%を超えて元金より戻ってくるお金が増えます。

逆に言えば、13年未満のタイミングで解約してしまうと、元本割れしてしまいます。

解約を決めた当時、契約年数が2年だったため、返礼率は「42.6%」でした。

約2年間で$4,404.96(≒469,921円)の払込をしていましたが

「返戻金」は「42.6%」である $1,876.61(≒200,196円) でした。

※2020年9月時点 (1米$=106.68円)

約47万円も払ったのに約20万円しか受け取れない・・・

約27万円もの損失となります(´;ω;`)

半分以上のお金を失うというのは、結構つらいですね。

「ドル建て」の保険は、毎月の「保険料」や「解約絵返戻金」はその時の為替によって大きく変動するので、実際の金額とは異なります。

今回は、比較しやすいように私が解約した時点での為替 (1米$=106.68円) を使っています。

ジュニアNISA

そして今回「ドル建て学資保険」と比較するのが「ジュニアNISA」です。

0~19歳の未成年の子供名義で投資を年間80万円の枠を非課税で運用できるのが「ジュニアNISA」です。

しかし、2023年には廃止が決まっていますが、今はまだ投資が可能です。

わが家では、この2023年まで投資をして

あとはほったらかしで運用しようと決めました!

この「ジュニアNISA」で投資するのは、「つみたてNISA」で運用してる商品と同じインデックスファンド「eMAXIS Slim 全世界株式」です。

インデックスファンドについては、「お金の大学」でおススメされているファンドを参考にしました♪

①「同じ金額」「同じ期間」運用で比較

ジュニアNISAは、2023年で廃止が決定しているので現実的には不可能ですが、分かりやすいように「同じ金額」「同じ期間」での比較をしてみようと思います。

金額は、「ドル建て学資保険」を円換算した金額「18,000円」として

期間は、10年の払込を経て子供が18歳の時に引き出すという仮定をします。

なので、8年間はほったらかしで運用する想定です。

毎月積立金額:18,000円

積立運用期間:10年

利率による運用期間:8年

元本:216万円(1.8万円×12か月×10年)

同じ条件のもと

「ドル建て学資保険」を18年間契約したあとの「解約返戻金」を見てみると・・・

「$24,947.82(≒2,661,433円)」となっていました。

※2020年9月時点 (1米$=106.68円) 、年3.00%の利率の場合

この「 2,661,433円 」を目標に

リターンがどれくらいなのかシュミレーションしてみました。

(あってるか自信がありませんが( ;∀;)(笑))

まずは、「楽天証券」のシュミレーションを使って

「18,000円」を10年間積み立てます。

そして、最終積立金「2,346,669円」をその後8年間ほったらかしで運用すると仮定します。

最終金額が 「2,661,433円 」に近くなる利率を探しました!

そして、実際には「1.65%」の利率で運用されているのと同じだということが分かりました!

あれ・・・

契約内容には積立利率「3%」での運用って書いてたけど・・・

違うのか・・・・!!!??

うーーん・・・

「自分で投資する際の利率」と「保険の利率」は、単純には比較する値ではないのかもしれません。

今回の「ドル建て」は、「外貨建て保険」の一種ですが

手数料がとっても高くて「低利回り」で有名な保険なのです。

「投資」をあまり知らないお客さんに「保険でお金が増やせますよ!」と言って売っている商品なんだって( ;∀;)

参照:「お金の大学」

とりあえず、つぎ!

「ジュニアNISA」で下記のように運用した場合をシュミレーションしていきます。

年利リターンは「5%」と仮定します。

毎月積立金額:18,000円

積立運用期間:10年

利率による運用期間:8年

元本:216万円(1.8万円×12か月×10年)

※ジュニアNISAは、2023年に廃止予定なので実際の運用は出来ません

「つみたてNISA」なら代用が可能ですね^^

こちらも「楽天証券」のシュミレーションを使って

「18,000円」を10年間、リターン利率「5%」として積み立てます。

この時点で、最終積立金額が「2,795,081円」となり「ドル建て学資保険」の18年後の返戻金「266万円」を超えています。

この「2,895,081円」を利率「5%」で8年間ほったらかしで運用したとしたら・・・

なんと、「4,277,349円」になりました!!

私立大学の文系くらいまでなら大学4年間の学費分になりそうですね^^

そして、これらの結果を表にまとめたのがコチラ☆

| ジュニアNISA | ドル建て学資保険 | |

|---|---|---|

| 積立金額 | 18,000円 | 18,000円 |

| 積立期間 | 10年 | 10年 |

| 運用期間 | 8年 | 8年 |

| 利率 | 5% | 1.65% |

| 元本 | 216万円 | 216万円 |

| 最終積立金額 (元本倍率) | 427万円 (1.97倍) | 266万円 (1.23倍) |

18年後を比較してみると

「ドル建て学資保険」だと「266万円」なのに

「ジュニアNISA」で同じように運用すると「427万円」になるという結果になりました!

「1.6倍」もの差がうまれました!!

同じように運用しようと思えば「つみたてNISA」ですることができます^^

今回は、「学資保険」の「保険」の部分を考えずに、あくまで「同じ額」を自分で投資していたらどうなっていただろうという観点から比較しました。

単純に比較できるものではありませんが、「投資」をするなら保険会社で高い手数料を払うより、自分で運用する方が圧倒的に増えるということが分かりました^^

②2023年まで「ジュニアNISA」に積み立てる

次に、わが家が実践しようとしている方法を比較していこうと思います。

わが家では、「学資保険」に積み立てる費用として、「児童手当金」を使っていました。

「学資保険」を解約して

「ジュニアNISA」に切り替えた場合も「児童手当金」を積立金に使おうと考えています。

そして、次男が生まれたことにより、2人分用意することにしました。

そこで、「ジュニアNISA」を2つの口座に分けて投資することにしました。

ちなみに、「児童手当金」は、年齢によって支給金額が変わります。

3歳を境に「1.5万円」から「1万円」に減ってしまいます。

↓こんな感じ

長男

2021年3歳 15万円(1.5万円×6月+1万円×6ヵ月)

2022年4歳 12万円(1万円×12か月)

2023年5歳 12万円(1万円×12か月)

次男

2021年1歳 18万円(1.5万円×12か月)

2022年2歳 18万円(1.5万円×12か月)

2023年3歳 15万円(1.5万円×6月+1万円×6ヵ月)

「ジュニアNISA」を始めるとき、長男は3歳、次男は1歳と子供たちが18歳になったときの「積立期間」異なるため少し微調整が必要になります。

どれくらい微調整が必要なのか

まずは、「1.5万円」を3年間積み立てた場合、「1万円」を3年間積み立てた場合

その後子供が18歳になるまで年利「5%」で運用した場合をシュミレーションします^^

とりあえず、長男から・・・

「ジュニアNISA」が廃止される2023年まで積立て、その後ほったらかしして運用する仮定です。

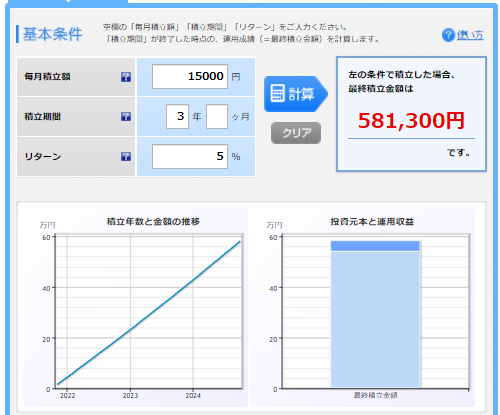

「1.5万円」を3年間積み立てる(3歳~5歳) → 13年間年利5%で運用(6~18歳)

「楽天証券」のシュミレーションを使って

「1.5万円」を3年間積み立てると・・・「581,300円」になります^^

これを、長男が18歳になるまで13年間「5%」の年利で運用したと仮定します。

すると、最終積立見金額は「1,096,122円」になりました!

続いて、次男用・・・

次男は、長男より2年多めの運用期間があります。

「1万円」を3年間積み立てる(1歳~3歳) → 15年間年利5%で運用(4~18歳)

「楽天証券」のシュミレーションを使って

「1万円」を3年間積み立てると・・・「387,533円」になります^^

これを、次男が18歳になるまで15年間「5%」の年利で運用したと仮定します。

すると、最終積立見金額は「845,924円」になりました!

単純に「1.5万円」と「1万円」だと長男と次男で25万円もの差が出てきてしまいますね。

長男と次男で同じような金額を残してあげたい場合は

長男に「13,000円」次男に「12,000円」の配分で積み立てればいいかもです^^

| 長男用 | 次男用 | |

|---|---|---|

| 積立金額(3年間) | 13,000円 | 12,000円 |

| 最終積立金額 | 503,793円 | 465,040円 |

| 運用期間 | 13年 | 15年 |

| 最終積立金額 (18歳) | 949,971円 | 966,774円 |

あくまでシュミレーションなので

想定通りいくとは限りませんけどね(/・ω・)/

そして、2024年以降の「児童手当金1万円」は「つみたてNISA」で積み立てていこうと思います。

長男と次男が18歳になるまで、それぞれ「10年」と「12年」を年利5%で積み立てた「3年ほったらかし」した場合がコチラ☆

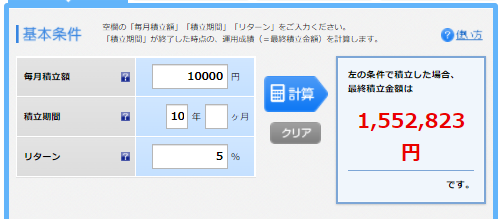

毎月1万円を10年間積み立てる

➡1,552,823円

1,552,823円 を3年間ほったらかし

➡1,797,586円

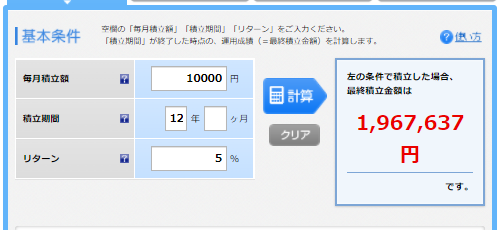

毎月1万円を12年間積み立てる

➡1,967,637円

1,552,823円 を3年間ほったらかし

➡2,277,783円

長男用に10年間積み立て+3年放置すると「 1,797,586円 」に!

次男用に12年間積み立て+3年放置すると「 2,277,783円 」になりました!

国立大学の学費(242万)までもう少しですね!(笑)

そして、「ジュニアNISA」で積み立てたお金と「つみたてNISA」で積み立てたお金を合算するとしたら下の表のようになります。

| 長男用 | 次男用 | |

|---|---|---|

| 積立金額(ジュニアNISA) | 13,000円 | 12,000円 |

| 積立期間 | 3年 | 3年 |

| 最終積立金額 | 503,793円 | 465,040円 |

| その後 運用期間(ほったらかし) | 13年 | 15年 |

| 最終運用金額 (ジュニアNISA) | 949,971円 | 966,774円 |

| 積立金額 (つみたてNISA) | 10,000円 | 10,000円 |

| 運用期間 | 10年 | 12年 |

| 最終積立金額 | 1,552,823円 | 1,967,637円 |

| その後 運用期間(ほったらかし) | 3年 | 3年 |

| 最終運用金額 (つみたてNISA) | 1,797,586円 | 2,277,783円 |

| 元本(児童手当) | 166.8万円 | 187.2万円 |

| 合計 (ジュニアNISA+つみたてNISA) (元本倍率) | 2,777,557円 (1.66倍) | 3,244,557円 (1.73倍) |

長男用が「 2,777,557円 」次男用が「 3,244,557円 」となりました!

文系の私立大学の学費分(約400万円)には届きませんでした( ;∀;)

が、国立大学(250万円)に行くなら少しの余裕がありますね!

もし、国立大学に行くことが出来れば

「ジュニアNISA」の積み立てたお金は子供が18歳になったときに「つみたてNISA」として運用を子供に任せるというのも良いですね^^

ちなみに、私は最初からそのつもりで

「ジュニアNISA」に少額ですが積み立てています^^

まとめ

今回は、「ドル建て学資保険」と「ジュニアNISA」&「つみたてNISA」を比較してみました。

▼「ドル建て学資保険」月々$168.24(≒17,948円)10年間積み立てる

2020年9月時点 (1米$=106.68円)

➡最終積立金額 266万円

▼「ジュニアNISA」月々19,000円を10年間積み立てる

※ジュニアNISAは、2023年までですが10年できるという仮定です

➡最終積立金額 427万円

長男用

➤(3歳~5歳) 月々13,000円を「ジュニアNISA」で3年間積み立てる

➤その後13年間(6歳~18歳)ほったらかし

➤ 「つみたてNISA」で月々10,000円を13年間積み立てる

➡最終積立金額 277万円

次男用

➤(1歳~3歳) 月々12,000円を「ジュニアNISA」で3年間積み立てる

➤その後15年間(4歳~18歳)ほったらかし

➤ 「つみたてNISA」で月々10,000円を15年間積み立てる

➡最終積立金額 324万円

シュミレーションをすることで、自分で運用した方が将来のお金が増えることが分かりました。

それに、しっかり2人分を考えて確保できています。

「ドル建て学資保険」は利率が「1.65%」と、とても低かったので「増やす」ことを意識するならあまりお勧めしない保険でしたね。

契約年数が低くて、「元本割れ」しても将来のお金で「ペイ」できるくらい増えることが分かったので、納得して解約することが出来ました。

今回、「ジュニアNISA」には「児童手当金」を使っていますが、もし「私立理系大学」や子供たちが「一人暮らし」をする場合も考えると、もう少し積立金額を増やす必要があるかもしれません。

「ジュニアNISA」は2023年で廃止が決まっているので、今後は「つみたてNISA」で積立金額を増やして運用していければなと思います。

そのために、まずは「家計の見直し」をもう少し力を入れて取り組もうと思います☆

おわり

コメント